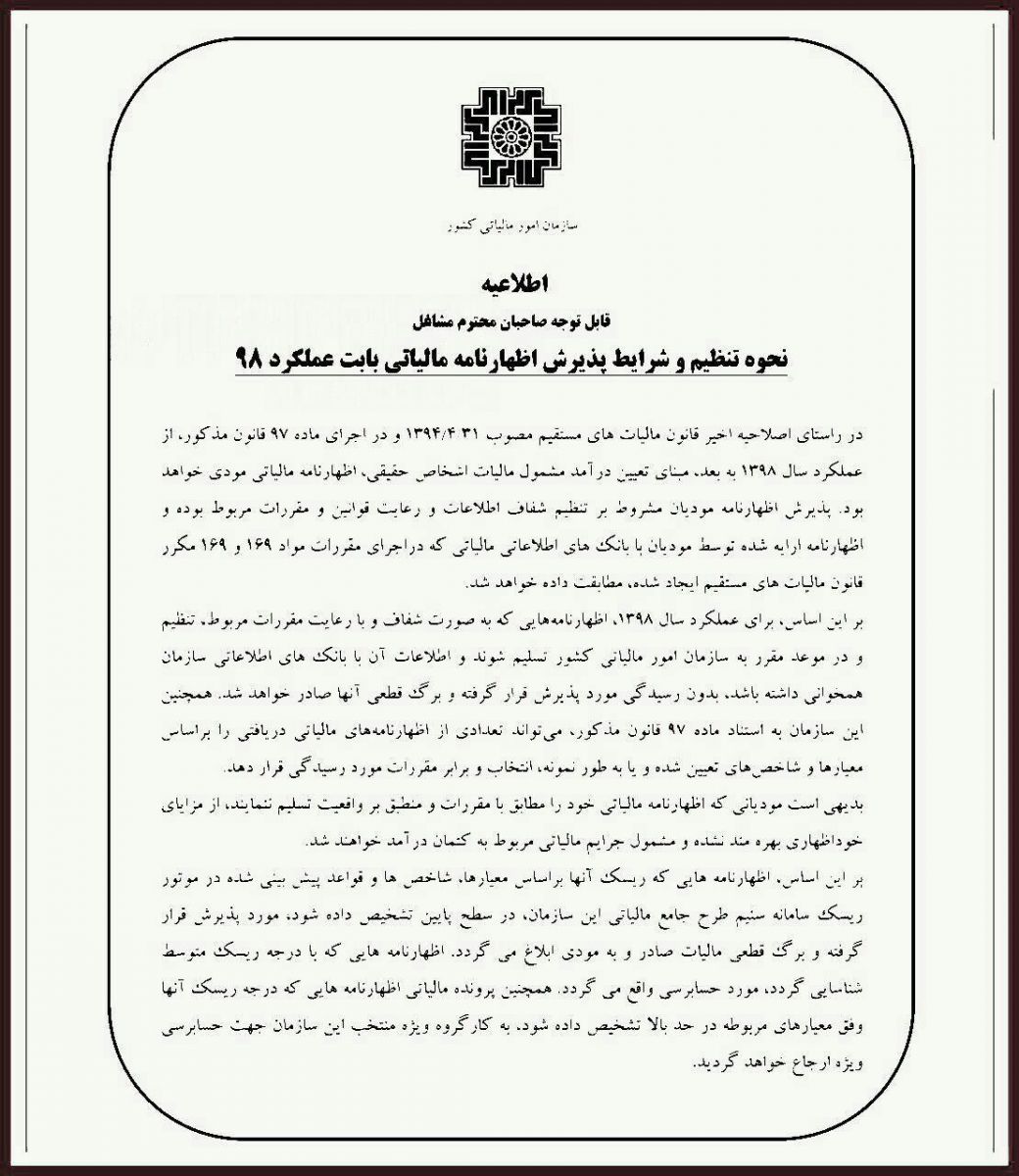

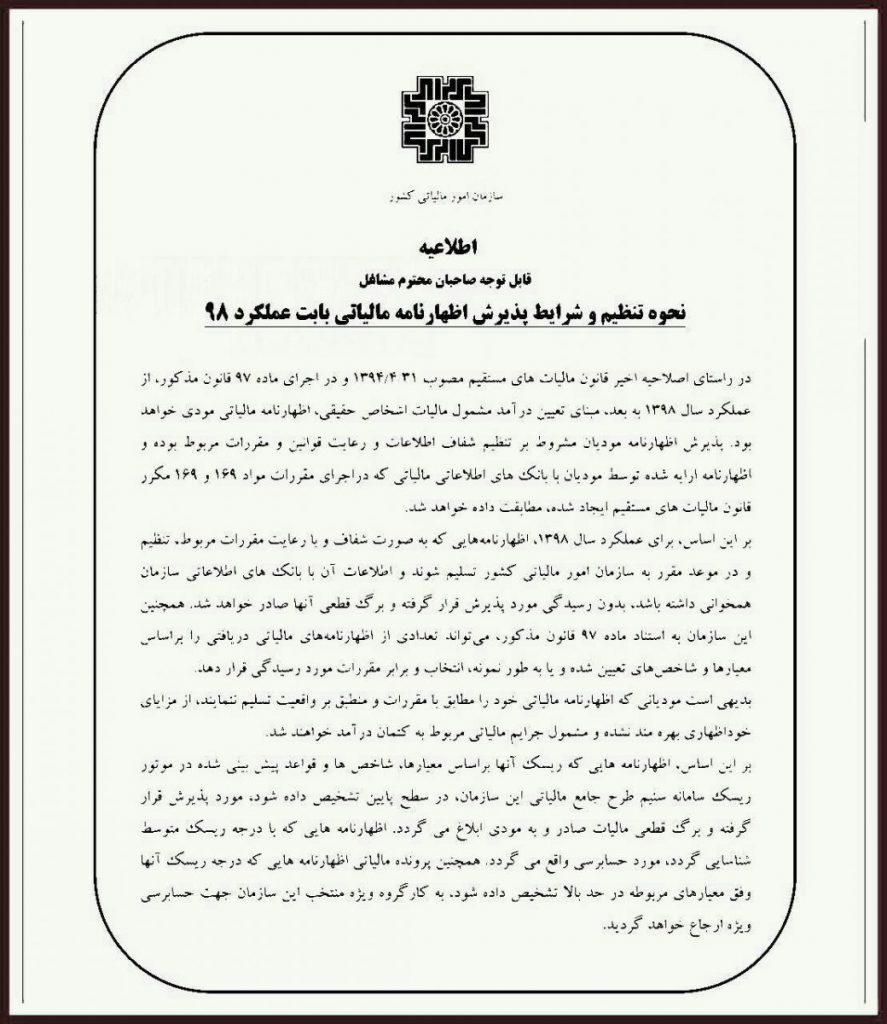

سازمان امور مالياتي كشور

اطلاعيه

قابل توجه صاحبان محترم مشاغل

نحوه تنظيم و شرايط پذيرش اظهارنامه مالياتي بابت عملكرد 98

در راستاي اصلاحيه اخير قانون ماليات هاي مستقيم مصوب 1394/04/31 و در اجراي ماده 97 قانون مذكور، از

عملكرد سال 1398 به بعد، مبناي تعيين درآمد مشمول ماليات اشخاص حقيقي، اظهارنامه مالياتي مودي خواهد

بود. پذيرش اظهارنامه موديان مشروط بر تنظيم شفاف اطلاعات و رعايت قوانين و مقررات مربوط بوده و

اظهارنامه ارايه شده توسط موديان با بانك هاي اطلاعاتي مالياتي كه دراجراي مقررات مواد 169 و 169 مكرر

قانون ماليات هاي مستقيم ايجاد شده، مطابقت داده خواهد شد.

بر اين اساس، براي عملكرد سال 1398 ،اظهارنامههايي كه به صورت شفاف و با رعايت مقررات مربوط، تنظيم

و در موعد مقرر به سازمان امور مالياتي كشور تسليم شوند و اطلاعات آن با بانك هاي اطلاعاتي سازمان

همخواني داشته باشد، بدون رسيدگي مورد پذيرش قرار گرفته و برگ قطعي آنها صادر خواهد شد. همچنين

اين سازمان به استناد ماده 97 قانون مذكور، ميتواند تعدادي از اظهارنامههاي مالياتي دريافتي را براساس

معيارها و شاخصهاي تعيين شده و يا به طور نمونه، انتخاب و برابر مقررات مورد رسيدگي قرار دهد.

بديهي است مودياني كه اظهارنامه مالياتي خود را مطابق با مقررات و منطبق بر واقعيت تسليم ننمايند، از مزاياي

خوداظهاري بهره مند نشده و مشمول جرايم مالياتي مربوط به كتمان درآمد خواهند شد.

بر اين اساس، اظهارنامه هايي كه ريسك آنها براساس معيارها، شاخص ها و قواعد پيش بيني شده در موتور

ريسك سامانه سنيم طرح جامع مالياتي اين سازمان، در سطح پايين تشخيص داده شود، مورد پذيرش قرار

گرفته و برگ قطعي ماليات صادر و به مودي ابلاغ مي گردد. اظهارنامه هايي كه با درجه ريسك متوسط

شناسايي گردد، مورد حسابرسي واقع مي گردد. همچنين پرونده مالياتي اظهارنامه هايي كه درجه ريسك آنها

وفق معيارهاي مربوطه در حد بالا تشخيص داده شود، به كارگروه ويژه منتخب اين سازمان جهت حسابرسي

ويژه ارجاع خواهد گرديد.